近來鼓吹指數化投資的說法甚囂塵上,主要立論於沒有人能永遠打敗大盤,所有的選股和進出策略不能保證未來也能夠達到同樣的績效,選擇報酬率為市場平均值的被動基金(指數化投資),就能打敗一半的主動式基金…。

這樣的說法,好像說這次考試考在班上前50%的學生,不能保證每次考試排名都會在前面一半,不過如果以大學四年來看,我班上同學好像考試排名在前面一半的,總是那些人。

指數化投資有其好處,就是你幾乎可以完全不用管它,但你只能接受永遠都是排名在中間,很穩定,但當你每一次都是在中間的時候,累積下來,就落後很多給多數時候排名在前面一半的人了。

那前面的一半是誰呢?Pinokio的文章值得一看:

以下錄自”搜股網 - 指數化投資當真萬無一失?選擇平均就能打敗平均!?” by kinopio

上千檔的主動式基金真的每年的勝率都強過指數嗎?。這個問題其實背後的想法應該是基於指數化投資的一個說法:「選擇報酬率為市場平均值的被動基金(指數化投資),就能打敗一半的主動式基金…」。但是這個說法,其實隱瞞了部分的真相…

選擇平均真能打敗平均?

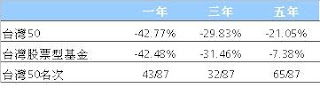

下面這張表是在過年前根據GOGOFUND的資料庫所作的分析。以2009/01/17為起點,回推1、3、5年以台灣為標的之全體股票型基金平均報酬及(TW.0050)台灣50的報酬率比較。驚人的事情發生了,1年跟3年兩者的報酬率相差無幾,指數化投資也約莫落在所有主動型基金的中位數。

問題是! 5年期兩者報酬率相差約14%,台灣50更落在全體主動型基金的後1/4,也就是說不管你用4433或是5566法則還是乾脆射飛鏢,你有3/4的機率選到比台灣50更好的主動型基金,而這是87檔基金所作出的統計結果。

所以,讓我們回到一開始的問題:「上千檔的主動式基金真的每年的勝率都強過指數嗎?」。我可以很肯定的說,當然不會。但切割成一年一年的去比較,其實只是混淆視聽的障眼法。就像資優班每個學生能都保證每次考試都嬴過全校平均嗎? 而湖人隊再怎麼強也是只有80%的勝率。

所以,讓我們回到一開始的問題:「上千檔的主動式基金真的每年的勝率都強過指數嗎?」。我可以很肯定的說,當然不會。但切割成一年一年的去比較,其實只是混淆視聽的障眼法。就像資優班每個學生能都保證每次考試都嬴過全校平均嗎? 而湖人隊再怎麼強也是只有80%的勝率。但長期而言,資優生的平均還是優於全校平均,整季下來湖人的勝率也還是優於NBA的平均。例如GOGOFUND的資料庫中五年報酬最差的新光台灣富貴基金,報酬率為-47.07%,被0050ETF的-17.5%狂電,但若從他1993年4月15日成立日起算,報酬率則是達到105.48%,同期間指數報酬率則只有-2.54%。而MSCI世界指數過去20年及40年實質年化報酬率為1.86%跟5.29%。我不知道這樣的報酬率大家能不能接受,至少我是沒辦法啦,哈。

前面的一半是誰?

是只要你願意投入時間去了解

並擁有自己對投資的獨立思考

擁有超額報酬的機會是絕對存在的

1 則留言:

後面那一段不建議用單純的指數來跟基金相比,大盤指數有除權除息,還原來看,得到的結論才客觀

張貼留言