美國的主要經濟數據仍受到歐洲債務危機的影響,最近兩個月呈現上下不一的現象。不過由過去自谷底反彈上來的增加速度,勢必不可能維持長久如此強勁的力道,現在出現放緩應該是正常現象。

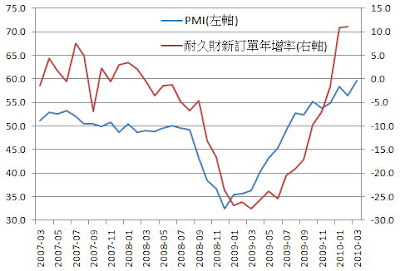

採購經理人指數及耐久財新訂單持續擴張

製造業採購經理人指數PMI自4月的高點60.4連續3月下滑到這個月成為55.5,不過自2009年8月開始,已是連續12個月維持在代表擴張的50之上。

耐久財新訂單(不含國防支出之資本耐久財)年增率本月繼續維持2位數的成長為15.8%,耐久財訂單自2009年12月以來即恢復正成長,且其中5個月為2位數成長,表示企業願意恢復投資仍有持續性。

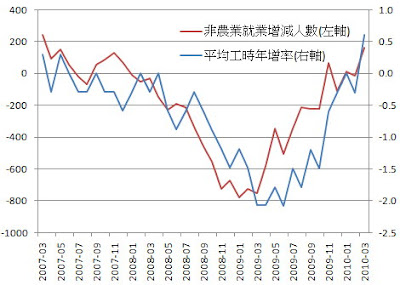

非農業就業人數、平均工時雙雙提高

非農業就業人數本月減少了13.1萬個工作機會,主要是臨時雇員計畫結束,而私部門的就業機會增加仍未能恢復,這方面反映企業增聘員工的意願繼續受到歐洲影響而未改變保守心態。

每週工時仍繼續增加,顯示產業面仍然需要勞動力,因此在未增聘人力的情況下,短期只好以增加工時來滿足產業需求。

產能利用率持續上升

產能利用率自2009年7月以來連續12個月提高,目前為74.1%的整體產能利用率,顯示出穩定回升的趨勢。

密西根大學消費者信心指數本月大幅下降到67.8%,消費者信心仍相對脆弱,在歐洲經濟不穩的情況下,即呈現大幅的下降。

不動產市場則沒有太大變化,新屋的開工數仍在谷底徘迴中。

近半年經濟指標數據

資料來源:美國聯準會聖路易經濟資料中心http://research.stlouisfed.org/fred2/

閱讀全文...