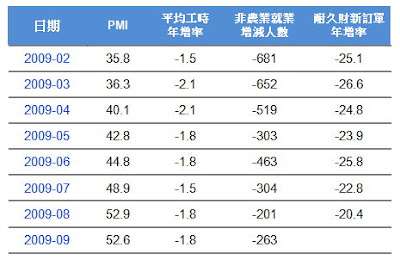

本月份美國幾項主要實質面指標,已不如前二季谷底反彈的速度,雖仍呈現向上的趨勢,但向上揚升的力道已較減緩。主要指標之一的採購經理人指數仍在象徵擴張的50之上,但較上月降低;平均工時年增率本月持平未繼續降低;耐久財新訂單則仍持續向上的趨勢,但非農業就業人數則是較前月減少的更多。

上個月提到經濟前景好轉的可見度似乎越來越明朗,只是復甦在未來能達到多大的強度的問題,由本月的數據看來,美國經濟好轉的力道是有呈現減速的現象,尤其是在就業面的數據來看,每週平均工時未能繼續提高,對恢復美國整體就業狀況確實是不易很快看到。而在就業不佳的情況下,以美國仰賴消費的經濟結構而言,要在短期內達到強勁的復甦似乎是不太可能,不過緩慢的復甦是可以預期的。

採購經理人指數維持在擴張之上、每週平均工時持平

製造業採購經理人指數PMI,從2009年1月到9月連續八個月往上升,9月略微減緩成為52.6,是連續第二個月維持在代表擴張的50之上。

不過每週平均工時仍較去年同期減少,而且減少的速度在連續幾個月減緩之後,又連續二個月維持在-1.8%的水準,因此生產面雖有復甦,但復甦的程度顯然仍不足以對就業產生太大的幫助。

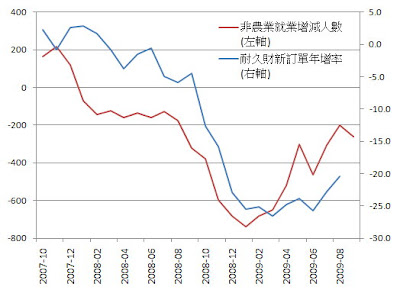

耐久財訂單及非農業就業人數持續縮小減幅

耐久財新訂單繼續其增加的趨勢,是連續第2個月的上升,但非農業就業人數卻在本月再度減少了26.3萬人,就業人數在連續2個月好轉後突然變差。

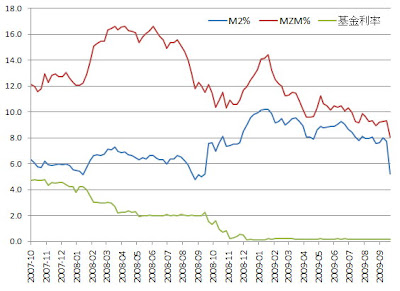

貨幣供給下降、利率仍維持超低水準

貨幣供給M2和MZM年增率,在本月是有點令人憂心的巨幅下滑,而利率仍然維持在歷史低點。雖然預料短期內美國聯準會不會改變寬鬆貨幣政策,但M2貨幣供給年增率幾乎快要來到2008年9月的水準,美元似乎持續流出美國本土,代表利用美元進行套利的資金在全球流竄,在全球經濟仍然脆弱的此刻,可能形成美國國內經濟復甦無力,但新興市場卻充斥流入資本。

現階段美國仍是世界最大消費國,但實質經濟未見回復到正常水準,而經濟或多或少須仰賴出口的新興市場,卻充斥流動資本,有可能形成新興市場國家的資本市場泡沫化,回過頭來再度重創美國的經濟,造成對全球經濟的二次傷害。

近半年經濟指標數據

資料來源:美國聯準會聖路易經濟資料中心http://research.stlouisfed.org/fred2/

沒有留言:

張貼留言